|

|

資金の有効活用 資金の有効活用 |

|

・調達資金は100%運用資金として有効活用できます

・リース料金は100%経費として処理できます

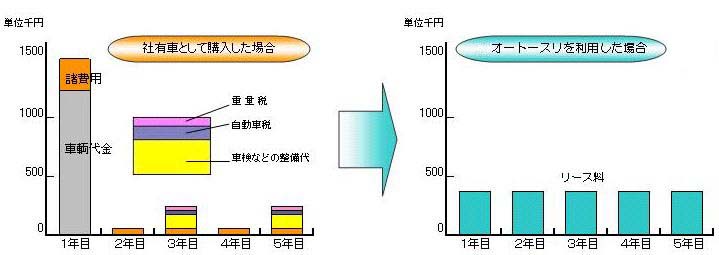

リースを導入すれば、車輌購入に必要な資金や初年度にかかる諸費用など多額の資金が不要になり、金融機関の借り入れ枠もそのまま保つことができます。

また、「車輌運搬具」として固定化していた資産を減少させるとともに、その分の資産を流動化させ新たな設備投資や運転資金として有効活用できます。 |

|

| 計画立案に貢献 |

|

リース料金は毎月一定なので、資金需要の変動が無くなり予算計画の立案が容易になり、より計画的に経営を行うことができます。

不確定要素の多いメンテナンスコストもフルメンテナンスリース導入により、リース料として定額化され突発的な費用の流出を防ぐことができます。

また車輌コストが明確になるため、利用部署における原価意識も向上します。

リース料は、経費として認められているので損金処理をすることができ、毎年の償却額を計算する必要がありません。 |

|

| 費用の比較 |

|

|

|

| リース料金に含まれる費用 |

|

| 車輌代 |

○ |

|

オイル交換費用 |

○ |

| 取得税 |

○ |

|

法定点検費用 |

○ |

| 登録諸費用 |

○ |

|

車検費用 |

○ |

| 自動車税 |

○(リース期間分) |

|

故障修理費用 |

○ |

| 重量税 |

○(リース期間分) |

|

タイヤ交換費用 |

△(ご要望に応じて) |

| 自賠責保険料 |

○(リース期間分) |

|

バッテリー交換費用 |

△(ご要望に応じて) |

| 任意保険料 |

○(リース期間分) |

|

ロードサービス費用 |

△(ご要望に応じて) |

|